В этой статье рассмотрим теоретические основы ключевой ставки, проанализируем результаты исследований ее влияния на различные аспекты российской экономики, изучим динамику изменений ключевой ставки в последние годы и оценим прогнозы на будущее.

Теоретические основы

Ключевая ставка (КС) — один из ключевых инструментов денежно-кредитной политики центральных банков во всем мире. Она направлена на поддержание ценовой стабильности, то есть на контроль над инфляцией. Теоретически, повышение ключевой ставки должно приводить к замедлению инфляции, а снижение — к ее ускорению.

Механизм воздействия ключевой ставки на инфляцию можно представить следующим образом:

- Повышение ключевой ставки делает кредиты для коммерческих банков более дорогими.

- Коммерческие банки, в свою очередь, повышают процентные ставки по кредитам для предприятий и населения.

- Более высокие кредитные ставки снижают спрос на кредиты, что приводит к сокращению потребительских расходов и инвестиций.

- Снижение совокупного спроса оказывает давление на цены, замедляя инфляцию.

Эмпирические оценки показывают, что изменение ключевой ставки оказывает существенное воздействие на инфляцию, кредитные ставки и валютный курс. С одной стороны, высокая ключевая ставка может сдерживать экономическую активность, ограничивая доступ к кредитам. С другой стороны, она может способствовать снижению инфляции и укреплению национальной валюты, что создает более стабильные условия для бизнеса и инвестиций.

Кто и как меняет ключевую ставку

Решения по ключевой ставке принимает Совет директоров Банка России. Центральный банк анализирует, как растут цены сейчас и как они могут измениться в ближайшие месяцы. Когда рубль слабеет, дорожают импортные товары, а за ними и на отечественные. Чтобы сдержать этот рост, Банк России может повысить ставку.

Если люди начинают активно тратить сбережения или брать много кредитов, инфляция может ускориться. В этом случае регулятор принимает решение о повышении ключевой ставки. Также на решение влияют внешние факторы. Это могут быть санкции, цены на нефть, ситуация в мировой экономике или решения центральных банков других стран.

Ключевую ставку пересматривает Совет директоров Банка России восемь раз в год. Решения принимаются на четырёх «опорных» заседаниях, которые проводятся один раз в квартал, и на четырёх промежуточных, которые проводятся между опорными. В чрезвычайных обстоятельствах Центробанк может менять ставку, не дожидаясь очередного заседания.

Динамика изменений последних лет

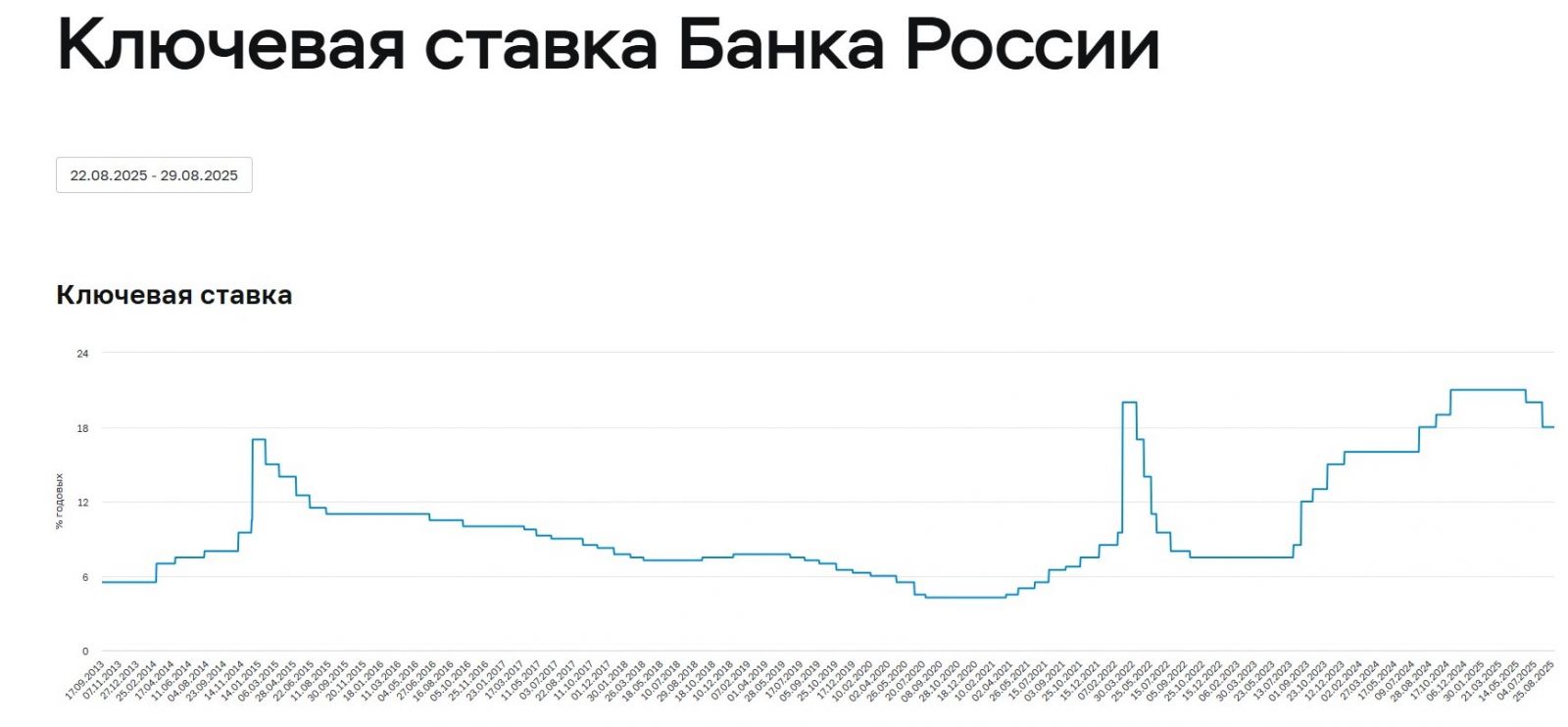

Ключевая ставка Банка России — динамичный показатель, который регулярно пересматривается в зависимости от текущей экономической ситуации и прогнозов. В период с 2014 по 2017 год Банк России столкнулся с необходимостью резкого повышения ключевой ставки в ответ на валютный кризис и ускорение инфляции. В декабре 2014 года ключевая ставка была повышена до 17% годовых. В последующие годы, по мере стабилизации экономической ситуации и снижения инфляции, Банк России постепенно снижал ключевую ставку. К концу 2019 года она была снижена до 6,25% годовых. В 2020 году, в связи с пандемией COVID-19 и вызванным ею экономическим спадом, Банк России вновь перешел к смягчению денежно-кредитной политики, снизив ключевую ставку до 4,25% годовых.

Однако в 2021 году, на фоне ускорения инфляции, Банк России начал цикл повышения ключевой ставки. В течение года ключевая ставка была повышена несколько раз и к концу года достигла 8,5% годовых. В 2022 году этот тренд продолжился, и ключевая ставка достигла 20% в марте, после чего постепенно снижалась до 7,5% к концу года. В 2023 году Банк России продолжил ужесточать денежно-кредитную политику, повышая ключевую ставку на каждом заседании, что привело к ее увеличению до 16% к концу года. На момент выхода статьи ключевая ставка составляет

18% годовых.

Влияние на жизнь в России

Изменение ключевой ставки оказывает непосредственное влияние на жизнь россиян, затрагивая различные аспекты их финансового благополучия.

Повышение ключевой ставки приводит к увеличению процентных ставок по кредитам, что делает их менее доступными для населения. Коммерческие банки выдают кредиты как минимум на несколько пунктов выше ключевой ставки Центробанка. Повышение КС может негативно сказаться на потребительских расходах, доступности крупных покупок, сильнее всего зависим от колебаний ключевой ставки сектор недвижимости. Снижение ключевой ставки запускает обратный процесс.

Изменение ключевой ставки также влияет на процентные ставки по депозитам. Повышение ключевой ставки обычно приводит к увеличению доходности депозитов, что делает их более привлекательными для сбережений. Снижение ключевой ставки, напротив, снижает доходность депозитов, что может стимулировать население к поиску альтернативных инвестиционных возможностей, таких как золото, недвижимость или часы.

Бизнес часто зависит от кредитного финансирования. Удорожание кредитов при повышении ключевой ставки увеличивает финансовую нагрузку на предприятия, снижает их инвестиционную активность и может привести к сокращению производства. Более дорогие кредиты снижают покупательную способность населения, что негативно сказывается на выручке предприятий.

Прогнозы

Ближайшее заседание Совета директоров Банка России запланировано на 12 сентября 2025 года. Прогноз Банка России допускают колебания ключевой ставки будет в коридоре 16,3–18,0%.

Эксперты российского финансового маркетплейса «Сравни» полагают, что текущая экономическая ситуация дает регулятору пространство для более решительных шагов по смягчению денежно-кредитной политики, поэтому по итогам 2025-го ставка может быть снижена до 15%. Аналитики агентства «Национальные кредитные рейтинги» также допускают падение ключевой ставки до 15% к концу 2025-го, но при этом не исключают, что ЦБ может ограничиться снижением лишь до 16%. Эксперты Национального рейтингового агентства (НРА) считают, что регулятор может оставить планку и на более высоком уровне: ключевая ставка на конец 2025 года может быть на уровне 16–17%.